公账会确认前政府触犯 GST 法令,因为 GST 退款没有退还给纳税人反而挪作其它用途

我于 2018 年 8 月初在国会首度提呈揭示截至 2018 年 5 月 31 日尚有 194 亿令吉 GST退款尚未退还,当时大马纳税者皆为政府 GST 退税基金只剩下 1 亿 5000 万令吉作为退税款项感到震惊。这 194 亿令吉退税款项牵涉了 12 万 1429 家公司,当中包括了著名大集团如国油、蚬壳石油公司、国能。

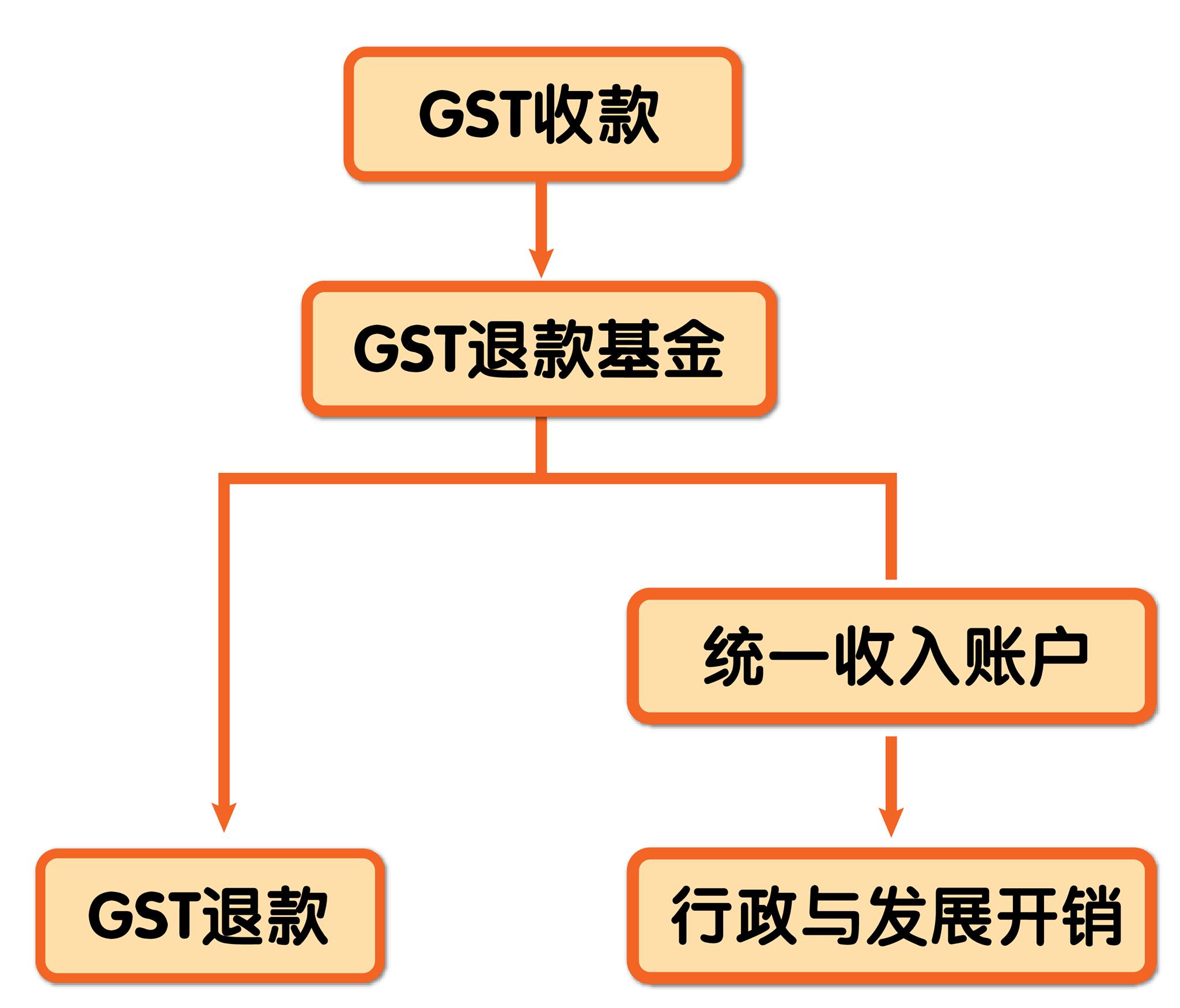

当 GST 在 2015 年 4 月推行的时候,所有纳税者对 GST 法令及条文保障下的 GST 退款机制有信心。根据 GST 退款机制,所有的 GST 收款将直接存入在 GST 退款基金内,一旦 GST 退款电子收据(GST-03)建档,就必须在 14 天内,将 GST 退款退回给纳税人。 (详见图一).

图一: 2014 年 GST 法令下的 GST 退款程序,所有 GST 收款将存入 GST 退款基金,以避免 GST 收款被挪作其它目的。

很不幸的,GST 收款并没有存入 GST 退款基金内,导致 GST 退款耽误了超过一年。相反地,GST 收款被前朝政府挪作他用。消费税退款的耽误导致纳税人出现严重财务状况。

公账会报告确认 GST 退款上已经违反了数项法规:

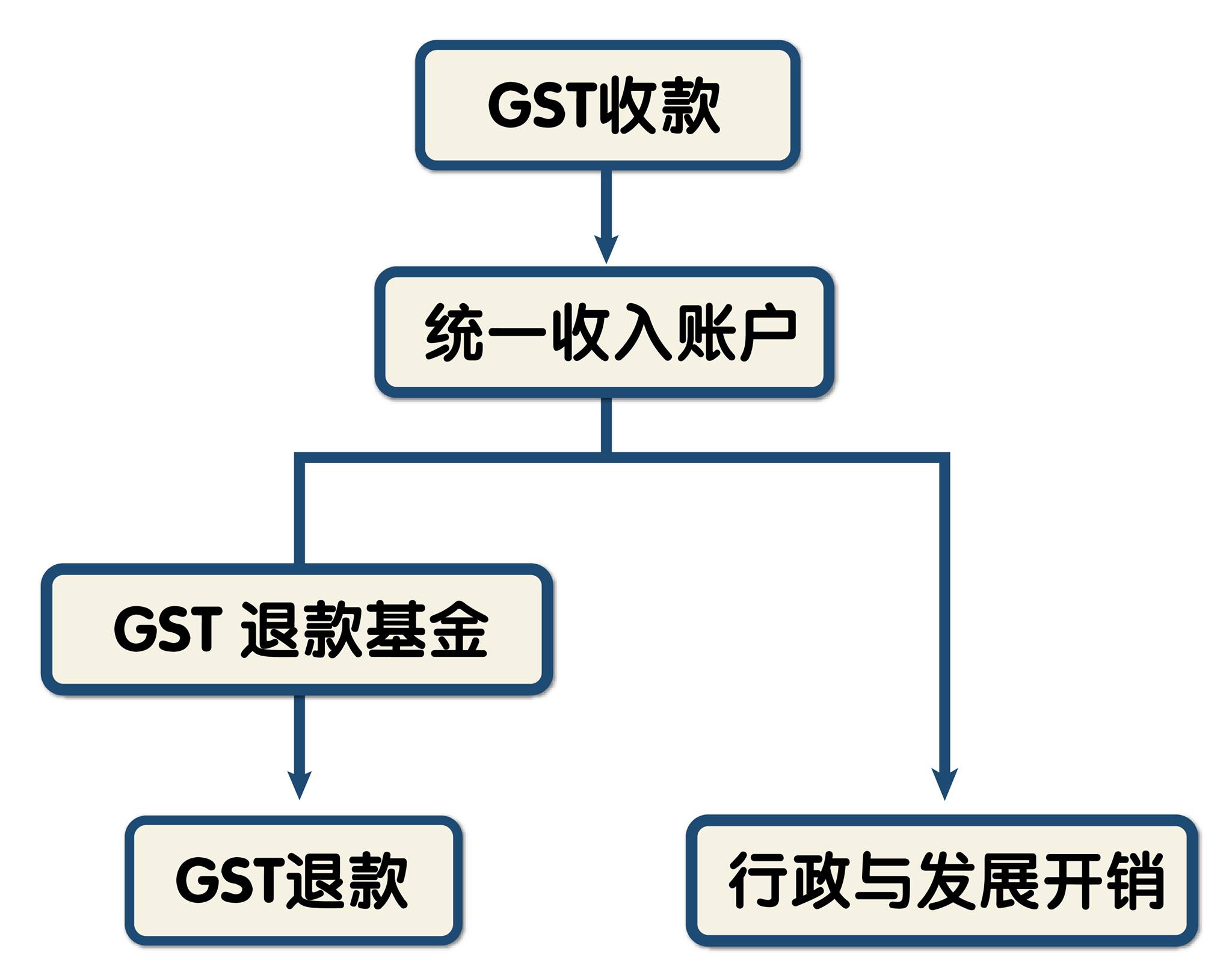

i) 总检察长针对公账会报告表示这已经触犯 GST 法令。GST 法令要求 GST收款必须存入 GST 退款基金,以便能在 14 个工作天内有足够资金能退款给纳税者。然而事实上前朝政府却没有依 GST 法令行事,相反的 GST 收款条直接存入了统一收入账户。总检察长指出这样的操作已经抵触了基本信托法原则及信托会计要求,没有依据 2014 年 GST 法令第 52(2)及第 54(5)文。

图二:前朝政府违反 GST 法令所适用的程序,没有将 GST 收款汇入 GST 退款基金内,而是直接存入统一收入账户。

ii) 存放在统一收入账户中的 GST 收款被前朝政府挪用作其他用途,导致没有足够的资金汇入 GST 退款基金内,进而造成 GST 退款支付的重大延误。只有部分 GST 收款(约占 GST 收款的 35%)转入 GST 退款基金内。

公账委员会的报告摘要表明,前朝政府已将 GST 收款用于其他目的,导致 GST 退款基金留下了 192 亿 5000 万令吉的缺口。这也是为什么截至 2018 年 5 月 31 日,基金内只有 1 亿 5000 万令吉而已。正如国家会计局在公账委员会报告中指出,应该用作GST 退款的 194 亿令吉,被前朝政府挪用作行政与发展开销资金。马来西亚皇家关税局也承认,由于 GST 退款基金内资金不足,导致尚未支付的款项达 194 亿令吉。

公账委员会做出了两项建议:

i) 政府主管部门必须完全依法行事,特别是在财务程序的实施方面,以便财务管理系统更有条理,更负责任。

ii) 负责相关职责的政府官员必须以不徇私、不畏惧的态度提醒主管部门有关法律、程序和统计信息的事项,特别是在与现金流管理和财务纪律上,更要小心翼翼,才能加强问责制。

财政部尊重报告中的两项主要建议,并确保用于 GST 退款的资金,未来不会再被违法地用来应付政府的其他支出。

我爱马来西亚!

林冠英

财政部长

马来西亚财政部

布城

2019 年 7 月 16 日

{kind=link}